Самая большая доля интересных лотов с впечатляющей доходностью приходится на недвижимость на торгах по банкротству. Многие приобретают квартиры для семьи, другие же занимаются скупкой и последующей перепродажей. Абсолютно любой желающий способен купить дом в Москве или любом другом городе. Причем на этом действительно можно построить весьма выгодный бизнес.

- Как купить дом или земельный участок должников на аукционе в Москве

- Официальные источники по продаже собственности физических лиц и компаний

- Сайты площадок

- Агрегаторы

- Коммерческая недвижимость

- Риски покупки залогового имущества

- Подводные камни: на что обратить внимание

- Что делать с прописанным человеком?

- Как правильно проверить квартиру в ипотеке перед приобретением

- Строим бизнес на скупке и реализации жилья у банков: как это сделать доходным делом

- Личный опыт и отзывы профессионалов

Как купить дом или земельный участок должников на аукционе в Москве

На торги выставляется самое разное имущество банкротов, как земельные участки, готовые квартиры, так и недострои, коттеджи. Искать на площадке можно собственность абсолютно в любом городе. Инструкция для всех площадок одинакова – в поисковой строке (она есть на всех сайтах) нужно указать область поиска Москву и МО, а потом просто просмотреть доступные предложения.

Условно недвижимость должников делится на 3 типа:

- Находящееся в залоге. Такую квартиру могли заложить владельцы, когда брали кредит или оформляли ипотеку, а в результате не выполнили обязательства и банк изъял помещение и реализует его в уплату долга.

- Арестованное. Арест тоже может быть наложен за долги, в том числе и по кредиту, но в таком случае дом не являлся предметом залога. Часто его применяют после судебных разбирательств в качестве конфискации. Иногда накладывают арест и иные государственные организации, например, судебные приставы.

- «Чистое» имущество, которое ничем не обременено. Подобные экземпляры на торги попадают обычно при банкротстве ИП или юрлица. Организация или предприниматель обанкротились и эта собственность распродается для погашения задолженности перед кредиторами. С подобными строениями возникает меньше всего проблем при оформлении.

На торги могут выставить имущество даже государственной организации. Например, Росимущество способно реализовывать таким образом те строения, которые принадлежат муниципалитету или государству.

Официальные источники по продаже собственности физических лиц и компаний

Существует 2 вида источников, в которых обязательно должны публиковаться данные о том, что в скором времени имущество должника или фирмы-банкрота будет выставлено на торги. Это:

- Коммерсантъ. Информацию размещают как в печатных газетах, так и в электронной версии. В последней искать лоты гораздо удобнее.

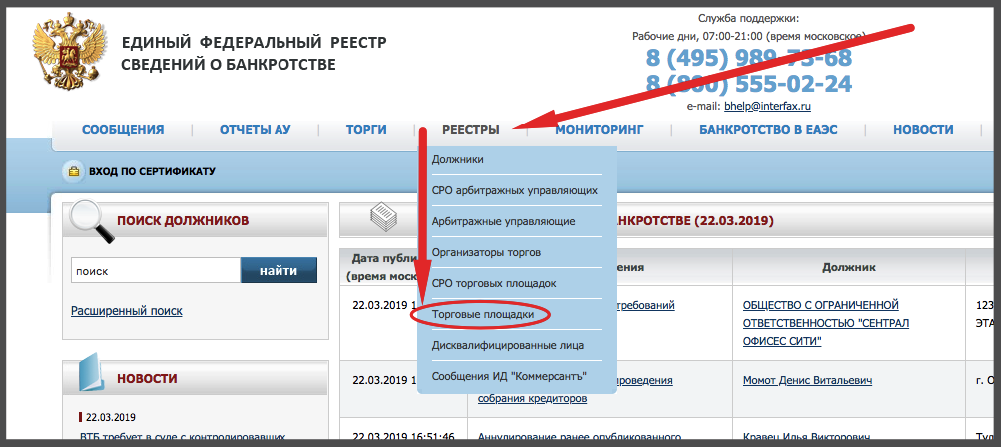

- Единый федеральный реестр сведений о банкротстве. Сюда добавляется информация об аукционах со всех площадок. Сайт Федресурс является официальным.

Сайты площадок

Большая часть торгов публикуется на электронных площадках. Искать подходящие лоты удобно на следующих сайтах:

- Сбербанк-АСТ;

- Аукционы Сибири;

- Фабрикант;

- Российский аукционный дом;

- B2B-центр.

Существуют и другие площадки. Полный список аккредитованных сайтов опубликован на портале ЕФРСБ в разделе «Реестры».

Агрегаторы

Эти системы разработаны для сбора информации с других площадок и созданы они для удобства поиска лотов. Самые известные агрегаторы:

- Tbankrot,

- Bankrot-pro,

- Торги России,

- Bankrot-spy,

- Probankrot.

Коммерческая недвижимость

Приобретать на аукционах можно абсолютно разные помещения, в том числе нежилые или коммерческие. Последние, как правило, были в собственности у различных организаций или предпринимателей, но оказались арестованными за долги. Вот алгоритм, как искать такую недвижимость на сайте ЕФРСБ:

- Перейти по вкладке «Торги».

- В форме поиска нужно найти ячейку «Классификация имущества» и нажать на нее или значок лупы.

- Если есть желание приобрести здание предприятия, то ставим галку напротив предложения «Предприятия, как имущественный комплекс».

- При поиске иных коммерческих строений следует открыть выпадающий список «Завершенные здания, сооружения». После этого появится перечень разных видов недвижимости, нужно выбрать подходящую. В этот список входят помещения:

- в сфере транспорта или строительной индустрии;

- металлургические, нефтяные и иные предприятия;

- общепита или торговли;

- деревообрабатывающие и др.

Если человек знает, какое конкретно здание требуется (например, магазин), то можно не искать подходящую надпись в выпадающем списке, а написать в форме «Ключевые слова» ключ «магазин».

Реализация коммерческой недвижимости происходит на общих условиях. Это значит, что вначале планируют первичные торги, а если собственность не уйдет на них, далее проведут повторный аукцион и публичное предложение. Никаких специальных документов для участия в тендере предоставлять не требуется. Гражданин должен пройти ту же процедуру, как и при покупке обычного имущества и квартир, т. е. получить ЭЦП и аккредитацию, зарегистрироваться и т. д.

Риски покупки залогового имущества

Главным риском приобретения недвижимости, на которую оформлена закладная или она находится в залоге у банка по ипотеке, юристы называют долгие судебные тяжбы. Скорее всего бывший собственник не захочет выселяться из жилья, поэтому новый владелец должен идти в суд для принудительного выселения должника. Даже если заседание пройдет быстро, гражданин может не съехать по предписанию и тогда придется дожидаться, когда приставы выселят его принудительно. На всю процедуру уходит от месяца до четырех, а это значит, что быстро реализовать квартиру не удастся.

Еще есть риск того, что бывший собственник испортит какое-либо имущество, которое передается с недвижимостью или, например, ремонт. В такой ситуации победителя торгов ждет новый суд, чтобы взыскать стоимость ущерба. В большинстве случаев судья встанет на его сторону, но не нужно забывать, что квартиру не просто так выставили на торги. Ее бывший владелец – банкрот, а это означает проблемы с выплатой компенсации даже после суда.

Может быть и так, что результаты аукциона будут оспорены. В соответствии с законом, на это дается 1 год, т. е. в течение этого времени любой участник тендера, посчитавший результаты несправедливыми, или правопреемник старого собственника (его родственник, наследник) может обратиться в суд и аннулировать сделку. Данное право подтверждено ст. 449 ГК.

Поскольку должник является банкротом, то вероятно, что он допускал просрочки в выплате коммунальных платежей. Здесь важно знать, что эти долги не переходят вместе с квартирой. Новый собственник не обязан погашать задолженности по коммунальным услугам, если это не было прописано в условии договора купли-продажи. Единственный долг, который переходит вместе с недвижимостью – это задолженность по выплатам за капитальный ремонт. И вот эта сумма может быть внушительной.

Главным риском являются именно проблемы с выселением жильцов. Иногда они не съезжают по вполне объективным причинам, например, это единственное место жительства. Зачастую в такой квартире прописаны несовершеннолетние, и тогда суд вполне способен аннулировать сделку. На торги обычно не выставляют те дома, которые являются единственным жильем, но это не касается той недвижимости, что приобреталась в ипотеку.

В целом нужно быть готовым к тому, что получение квартиры после вступление в права немного затянется. В остальном же если сделка оформлена по закону, то возможность суда в будущем по перечисленным выше основаниям – это единственный риск.

Подводные камни: на что обратить внимание

Многие рекомендуют опасаться покупки квартир в залоге, например, у банка после ипотеки. Однако это далеко не та проблема, которой стоит бояться. Обременение достаточно легко снимается. Обычно в Росеестр обращается банк или арбитражный управляющий, передавая сведения о прекращении залога. Если этого не произошло, новый владелец может обратиться с соответствующим заявлением в банк с просьбой снять обременение. Если недвижимость была арестована приставами или иными лицами, то нужно обращаться именно в эти органы.

Снимать обременение можно и через суд, особенно если потерялись контакты арбитражного управляющего или приставы медлят. Ведь пока оно не будет снято, квартиру не удастся продать. В такой ситуации следует запросить выписку из Росеестра и предоставить ее суду вместе с ДКП и другими документами на приобретенное жилье.

Еще один важный нюанс – в доме прописаны несовершеннолетние дети. В ст. 446 ГК в абзаце 2 ч. 1 прописан прямой запрет продавать помещения, являющиеся единственным местом жительства. Тут важен предварительный анализ имущества. Если это арестованная приставами квартира за долги или кредиты, то вполне может всплыть на суде, что больше у собственников жилья нет. Если же недвижимость приобреталась в ипотеку или была заложена по кредиту, то тот факт, что дом единственный перестает играть важную роль, как и факт прописки в ней несовершеннолетних. Это обосновывается ст. 78 ФЗ «Об ипотеке».

Осмотр – это обязательный этап, если нет желания приобретать «кота в мешке». Да, юридическая чистота сделки – это очень хорошо. Однако сама квартира иногда находится в таком состоянии, что даже за небольшую стоимость она будет скорее проблемой, чем доходной покупкой. Об осмотре всегда можно договориться с организатором. Как правило, уже в информации о лоте включены данные о том, в какое время и когда можно ознакомиться с состоянием помещения лично.

При серьезных намерениях стоит нанять специалиста-оценщика, который проведет экспертизу и установит точную стоимость. В такой ситуации будет понятно, не завышена ли цена на торгах и насколько выгодно купить недвижимость.

Что делать с прописанным человеком?

Как только принципал внес полную сумму средств на торгах и заключил договор купли-продажи, он становится собственником недвижимости. Это означает, что на собственность автоматически прекращается обременение, поскольку она перешла во владение другим лицом. Человека можно выписать из квартиры по этому же основанию, опираясь на ст. 30 ЖК.

Единственный способ принудительно выписать лицо – обратиться в суд. Причем неважно, совершеннолетний или несовершеннолетний гражданин прописан в доме. Если договор купли-продажи оформлен, квартира зарегистрирована на нового владельца, то нужно подать иск в суд с просьбой о выселении жильцов в связи с тем, что они утратили право пользоваться жильем.

Желательно для составления иска обратиться к юристу, поскольку от его содержания будет зависеть, вынесет ли суд положительное решение. Может случиться и так, что наличие несовершеннолетних детей и отсутствие другого жилья заставит судью не удовлетворить требования. Тогда сделка аннулируется.

После прекращения прописки выселение производится в порядке ст. 107 Закона «Об исполнительном производстве». Если жильцы категорически отказываются съезжать, то действия приставов будут такими:

- На первом этапе выносится постановление о выселении на добровольной основе.

- Если лица не освобождают помещение добровольно, пристав назначает новый срок, но теперь обязует должника заплатить исполнительный сбор.

- Принудительное выселение. В этом случае приставы не обязаны информировать банкрота о том, в какое время будет производиться выселение. Составляется акт о выселении, а также опись того имущества, что должно остаться в помещении.

От проведения суда до конечного этапа – выселения – проходит в среднем до 4 месяцев. Опытные в сфере банкротства юристы всегда предлагают попробовать договориться с должником, например, предложить им оплатить переезд. Да, новый владелец не обязан тратиться на это, но возможно, что налаживание контакта поможет быстрее пройти все этапы и стать полноправным собственником в приобретенном жилье. Тогда есть шанс, что это произойдет быстрее, чем при судебных тяжбах и привлечении приставов-исполнителей.

Как правильно проверить квартиру в ипотеке перед приобретением

Несмотря на то, что юристы называют главным риском возможность проволочек с получением квартиры, есть вероятность приобрести проблемное помещение. Вот лишь несколько ситуаций:

- Наличие запрета на изменение назначения либо статуса недвижимости. Говоря простым языком, это может означать, что дом построен на земле, которая не узаконена. По сути такое строение является самовольным, т. е. рано или поздно его снесут. Получается, что проверка документов должна быть доскональной.

- Наличие технических дефектов. Продавец способен умолчать о главных недостатках. Покупатель в будущем подобную сделку, конечно, может оспорить, но это потеря времени и средств. Поэтому сразу нужно запрашивать полную документацию, а по возможности и лично провести осмотр. Если жилье действительно заинтересовало, стоит привлечь независимого оценщика или эксперта, чтобы уточнить, будет ли выгодным приобретение.

- Данные о сделке и фото есть только в сделке, никаких дополнительных сведений организатор не присылает. Здесь никто не может исключить вероятность, что лот не слишком ликвиден.

Первым делом стоит проверить, не выставлялась ли квартира ранее на торги. Если было несколько неудачных продаж, то вполне может быть, что с жильем что-то не так или есть какие-то подводные камни. Тогда выгодная на первый взгляд сделка способна обернуться множеством проблем. Проверить историю неудачных продаж на аукционах весьма просто, нужно лишь перейти на сайт Единого федерального реестра и во вкладке «Торги» ввести в поисковой строке ФИО должника.

Если приобретается недостроенное жилье, то стоит уточнить, не является ли застройщик банкротом. Плохим признаком является факт, что стройка на некоторое время замораживалась.

В случае, когда объект вызвал сильную заинтересованность, стоит запросить у организатора следующие документы:

- Кадастровый, а также технический паспорта для определения точных размеров помещения.

- Поэтажный план, чтобы проверить наличие перепланировок, особенно несогласованных.

- Выписка из домовой книги. Данная бумага может пригодиться, если нет желания судиться и выписывать множество прописанных в квартире лиц. Большая часть проблем возникает с несовершеннолетними.

Полностью обезопасить себя можно, наняв адвоката или агента для представительства на торгах. Тогда все проверки проведут профессионалы, что позволит избежать проблем с имуществом в будущем.

Строим бизнес на скупке и реализации жилья у банков: как это сделать доходным делом

Зарабатывать на приобретении и последующей перепродаже собственности можно как при наличии личных средств, так и при привлечении сторонних инвестиций. Некоторые начинают даже с кредитов на льготных условиях. Здесь важно трезво оценивать свою реальную ситуацию и не позволять эмоциям брать верх. Возможно, цена на недвижимость действительно низкая, но не стоит сразу же подавать заявку на участие, без проверки документов.

Ну и необходимо понимать, что если хочется стабильно больших заработков, то тогда скупка недвижимости на тендерах по банкротству – это не пассивный доход, а работа. То есть ежедневный мониторинг, контроль сроков, оценка рисков и проведение глубокого анализа перед каждой сделкой. Сначала принятие ответственности, потом плодотворная работа и только после заработок. Пассивно получать деньги на торгах получится только при найме представителя-агента, а это означает сокращение конечной доходности.

Самое главное – быть подкованным юридически. Причем необязательно знать абсолютно все законы, но основа, т. е. ФЗ «О банкротстве» должна быть проштудирована полностью.

Чтобы скупкой квартир можно было заниматься как бизнесом, понадобятся инвестиции. Идеально, если нужная сумма есть в наличии. В ином случае придется привлекать сторонние средства, например, брать кредит или искать человека, который проспонсирует несколько первых сделок. От объема начального капитала будет зависеть, насколько быстро деятельность начнет приносить большие доходы.

Личный опыт и отзывы профессионалов

Успешных предпринимателей, построившие бизнес на скупке и продаже имуществ банкротов, условно можно поделить на 2 типа:

- тех, кто действительно зарабатывает на приобретении квартир;

- тех, кто продает информационные курсы, «учит», «курирует» новичков.

Обучение можно приобрести абсолютно за разные суммы, но практически вся информация доступна и бесплатно. Это подчеркивают одни из самых успешных инвесторов, добавляя, что если предприниматель зарабатывает достаточно, ему ни к чему приводить «практически за руку» конкурентов в сферу.

Опытные и активные пользователи торговых площадок дают самые полезные советы:

- Перед тем, как пытаться принимать участие в аукционах, необходимо проштудировать все бесплатные материалы. Особенное внимание уделить статьям ГК и ФЗ «О банкротстве». А если действительно есть желание стать профессионалом, то еще стоит прочесть большую часть практики Арбитражного суда по подобным делам. Можно купить и курсы, но делать это лучше после изучения информации, что уже есть в открытом доступе.

- Начинать нужно с малого, т. е. изначально скупать дешевые лоты. Это позволяет наработать опыт.

- Следить за ставками. Иногда в пылу борьбы сложно держать себя в руках. В результате некоторые специалисты повышают ставки и приобретают жилье за рыночную цену или даже сильно дороже.

- Не набирать много кредитов. Если были привлечены инвесторские деньги, то стоит тщательно оценивать все риски приобретения определенного помещения.

- Важно понимать, что перепродать быстро квартиру удастся вряд ли. Сразу нужно закладывать время на оформление документов, а еще часто бывшие владельцы не спешат освобождать помещение. Так что от приобретения до реализации проходит нередко 4-6 месяцев.

Самое важное уточнение дают опытные наставники такое: не бояться трудностей и работать. Да, в сфере есть риски, однако они всегда высоки, если принимается решение работать на себя.

При желании обучиться азам можно с наставником, особенно если он действительно опытен и передаст не поверхностные знания, а раскроет интересные фишки, о которых мало кто знает. Но такие консультации и обучение стоят соответствующих денег. При желании даже самая дорогостоящая инвестиция принесет плоды, главное, начинать с малого и постепенно переходить к крупным сделкам по покупке недвижимости.